Así lo desvela el informe «El camino de la recuperación de la industria de Consumo”, elaborado por Monitor Deloitte. La recuperación progresiva de la crisis originada por el COVID-19 en nuestro país comenzaría en el cuarto trimestre de este año, 2020. El análisis, centrado en los sectores de la industria de Consumo en España (retail, alimentación, viajes, hoteles, restauración, automoción, farmacia y vivienda), plantea dos escenarios macroeconómicos de evolución de la crisis generada por el COVID-19, y desarrolla el más probable a fecha de hoy, el escenario de Contención Gradual, ante la incertidumbre actual. “El objetivo de este análisis es que sirva como marco de reflexión a las empresas a la hora de definir y adecuar sus planes de negocio para afrontar la recuperación, que tendrá lugar entre los próximos 3 y 18 meses, en función de la industria, según nuestras estimaciones”, señala Fernando Pasamón, socio responsable global de consultoría del sector Retail de Deloitte, y responsable nacional de la industria de Bienes de Consumo y Distribución de Deloitte.

Según el análisis, los primeros impactos económicos del COVID-19 dejan entrever una crisis diferente a las vividas con anterioridad: en el caso del consumo, el documento pone de manifiesto un fuerte impacto, sobre todo en el consumo inmediato y en la confianza del consumidor. El ICC (Índice de Confianza del Consumidor) sufriría las mayores caídas mensuales históricas, pasando del 86% en febrero de este año, al 50% en abril. También queda reflejado el gran peso y evolución del e-commerce sobre el total del consumo, que en tan solo una semana pasó de representar el 28% (a fecha 2 de marzo) a constituir el 59% (a fecha 9 de marzo), situándose finalmente en el 74% (a fecha 29 de marzo).

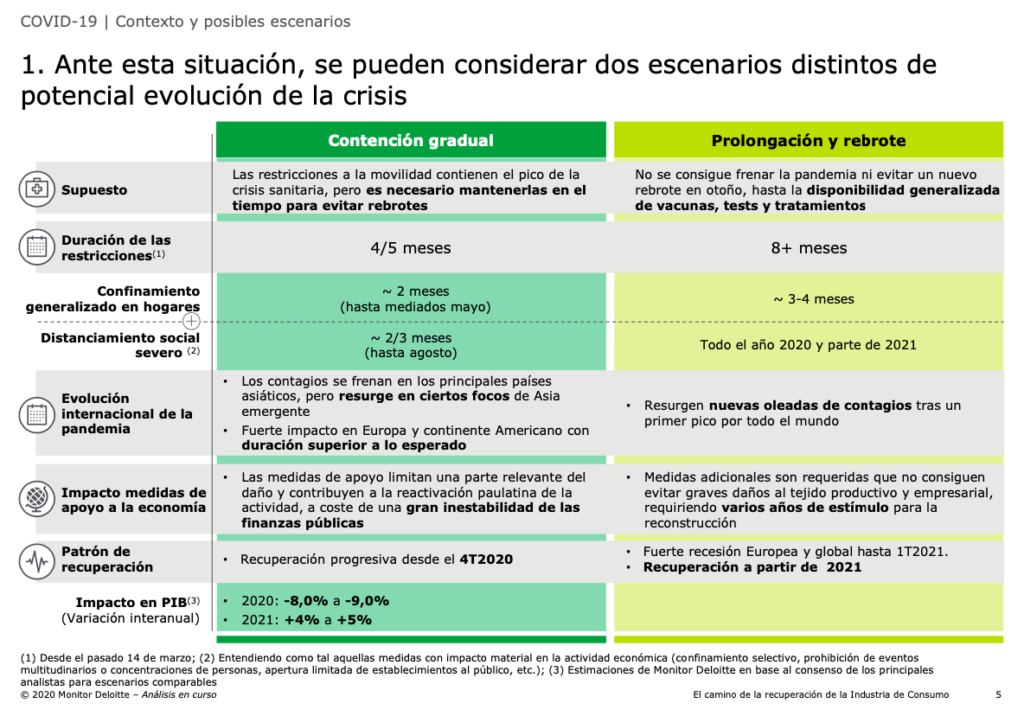

Posibles escenarios

Ante la situación de incertidumbre, el análisis elaborado por la firma de servicios profesionales prevé distintos escenarios de evolución potencial de la crisis del COVID-19. El primer escenario –y más probable según Deloitte- es el de contención gradual, en el que el principal supuesto es que las restricciones a la movilidad que vivimos actualmente contienen el pico de la crisis sanitaria, si bien puntualiza la Firma sobre la necesidad de mantenerlas en el tiempo para evitar rebrotes –que no son asumidos en el período de análisis de este escenario. Así, la duración de las restricciones implantadas el 14 de marzo se prolongaría entre 4 y 5 meses más, aunando el periodo de confinamiento generalizado en los hogares (2 meses aproximadamente) y el periodo de distanciamiento social severo (de unos 2 o 3 meses aproximadamente, hasta julio o agosto).

En este primer escenario planteado, las medidas de apoyo y ayudas públicas limitarían una parte importante del daño, contribuyendo a la reactivación paulatina de la actividad, a costa de una gran inestabilidad de las finanzas públicas. Según estimaciones de Monitor Deloitte en base al consenso de los principales analistas, se daría una recuperación progresiva desde el cuarto trimestre de este año 2020.

En el segundo escenario, menos probable, desde luego, actualmente, la prolongación de la crisis, las medidas de contención habrían fracasado y la pandemia no remitiría hasta que se dispusiera de vacunas y tratamientos de manera generalizada. En este supuesto, las medidas públicas no lograrían evitar importantes daños al tejido productivo y empresarial y se requerirían por tanto varios años de estímulo para la reconstrucción.

Recuperación por sectores

La recuperación de los sectores estará marcada por los hitos sanitarios y económicos, la movilidad y la confianza del consumidor:

– Sector alimentación: el sector crecerá con fuerza este año, un 10%, comparándolo con 2019, por el acopio al inicio del aislamiento y, sobre todo, por la captura de la cuota de HORECA, que será total en el confinamiento y parcial el resto del año. Irá recuperando la normalidad con la reanudación de la movilidad y la actividad laboral. No obstante, se prevé un impacto a la baja en Navidad (con unas Navidades más austeras debido al menor gasto de las familias).

– Sector retail: durante el confinamiento, la demanda se reduce al canal online, que de media absorberá un 15% aproximadamente de la demanda total. La recuperación de la movilidad y la reapertura de tiendas marcarán el inicio de la recuperación del sector, pasando del -80% en mayo al -20% en diciembre, comparándolo con el año anterior (2019). Se espera, del mismo modo, un impacto a la baja en Navidad por un menor consumo de las familias.

– Restauración: la demanda está mayoritariamente limitada a servicios a domicilio y take-awayhasta la primera quincena de junio, cuando abrirán los primeros establecimientos con aforo limitado. La apertura gradual de establecimientos, la implantación de protocolos higiénicos en los mismos y la vuelta progresiva a los lugares de trabajo marcarán la recuperación del sector, que pasa del -95% en abril a -40% en diciembre (vs. 2019). Los bares yfast food tendrán una recuperación más rápida que los restaurantes tradicionales y el único segmento con crecimiento será la comida a domicilio o para llevar.

– Viajes y hoteles: la demanda hasta julio estará limitada a viajes de primera necesidad y uso gubernamental. La recuperación de este sector vendrá marcada también la reapertura de los corredores turísticos y la implantación de protocolos higiénicos que den confianza al consumidor. La evolución será del

-95% en abril al -55% en diciembre (vs. 2019). Durante el verano, se apreciará una ligera recuperación del turismo doméstico (principalmente peninsular) que contará con la conversión del turismo emisor español a doméstico, es decir, españoles que viajaban al extranjero irán ahora a destinos nacionales.

– Automóviles: el primer impacto de la recuperación vendrá motivado por la reapertura de los concesionarios y la demanda diferida, con una evolución del -69% en marzo al -97% en abril, y con una reducción de un -45% aproximadamente en el conjunto del año (vs. 2019). La recuperación vendrá sobretodo marcada por la confianza del consumidor y las ofertas de los fabricantes, todo ello favorecido por la menor propensión del consumidor al transporte público por el miedo al contagio.

– Farmacias: el sector crecerá por encima del año pasado, entre un 2% y un 3% aproximadamente, motivado por la demanda de productos de protección y prevención, y aquellos para el tratamiento de los efectos del COVID-19.

“Las compañías deben dotarse de mecanismos de gobierno y de gestión que ayuden a anticipar y gestionar crisis futuras, sanitarias o de otro tipo, que se caractericen por la velocidad, profundidad y por el origen externo a las dinámicas habituales y competitivas de los mercados”, recomienda Pasamón.

Cambios en los hábitos de las personas

La crisis del COVID-19 en España está teniendo un impacto significativo en el comportamiento del consumidor, acelerando unas tendencias y ralentizando o modificando otras. Algunos de los cambios que traerá consigo serán puntuales y volverán a su estado original en los próximos meses, pero otros serán estructurales.

Así, en el área de la salud, ha aumentado la obsesión por la higiene y el distanciamiento social, provocando cambios estructurales como el aumento de los seguros privados o el recurso a la farmacia como centro de salud. En el plano del ocio y del consumo, propiamente dicho, atendemos al auge de lo local en detrimento de lo internacional, así como el desdoblamiento de la sensibilidad al precio. Aumentaría también la afinidad con aquellas marcas consideradas como “seguras” por los consumidores, así como la tendencia del “take away” y el “last minute” (menor anticipación), entre otras. Esto traería consigo cambios estructurales como el crecimiento del e-commerce o comercio electrónico, la proliferación de apps (de gimnasia, cocina, DIY, etc.), potenciaría la realidad virtual, aumentada y la impresión 3D, los consumidores primarían la cercanía y se bifurcaría el ocio (aire libre y en casa), descendiendo los pagos en efectivo.

Por su parte, en el sector del transporte ha crecido la desconfianza del modelo del “sharing” o compartir, y por tanto también la predisposición a hacer uso del transporte público, prefiriendo el privado. Esto implicaría cambios estructurales como el aumento del teletrabajo y las reuniones virtuales, así como de la educación online a distancia.

En un ámbito más cercano o personal, aumentaría el ahorro de los hogares, disminuyendo la inversión (casa, coche), los valores tradicionales (familia, sostenibilidad, naturaliza) se verían reforzados, así como la solidaridad y la empatía. Esto implicará cambios estructurales como el aumento de las comunidades virtuales (redes sociales), y una mayor propensión a lo digital y a la apertura de datos personales entre otros.