La presidenta de Banco Santander, Ana Botín, dijo:

“Hemos conseguido el mayor beneficio ordinario desde hace casi una década a pesar de un entorno difícil, manteniendo las buenas tendencias del primer semestre. Y lo hemos logrado gracias a la fortaleza de nuestro modelo y a la nueva organización regional que anunciamos en abril y que pone en valor la pertenencia al Grupo.

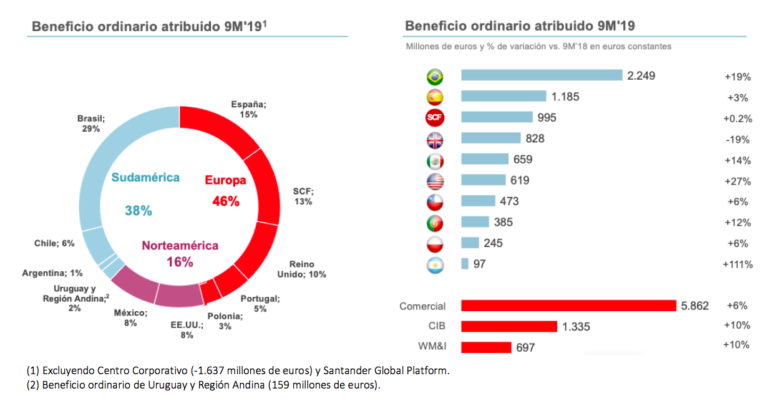

La diversificación en Europa y América es uno de los elementos que más nos diferencia de nuestros competidores y que nos ha permitido seguir generando crecimiento rentable y predecible, así como un dividendo sostenible a lo largo del ciclo.

Una organización ágil liderada por un equipo de primer nivel nos permitirá sacar el mayor partido a nuestra presencia global y a nuestro liderazgo en los países. Confío en que alcanzaremos nuestros objetivos a medio plazo, incluido un RoTE de entre el 13% y el 15%”.

El Grupo obtuvo un beneficio atribuido de 3.732 millones de euros durante los primeros nueve meses de 2019 tras dotar 2.448 millones, principalmente por el ajuste del fondo de comercio de Reino Unido, anunciado el pasado 24 de septiembre (1.491 millones de euros), así como por una provisión adicional por los seguros de protección de pagos (PPI) en el Reino Unido (103 millones de euros) y otros cargos (40 millones de euros). Esto, además de los cargos por valor de 814 millones anunciados en el primer semestre, principalmente por costes de reestructuración en España y Reino Unido, condujo a una caída interanual del beneficio atribuido durante los primeros nueve meses del 35%.

Excluidos estos cargos, el beneficio en los primeros nueve meses del año fue de 6.180 millones de euros, un 2% más que en el mismo periodo del 2018 (+3% en euros constantes, es decir, excluido el impacto de los tipos de cambio), impulsados por el crecimiento de clientes y de volúmenes de negocio.

En el tercer trimestre estanco, la entidad obtuvo su mayor beneficio ordinario trimestral desde el segundo trimestre de 2010, de 2.135 millones de euros (+7% interanual), y un retorno sobre el capital tangible (RoTE), una métrica clave de rentabilidad, del 12,2%, uno de los mayores entre sus comparables. Para los nueve primeros meses del año, el RoTE fue del 11,9%.

La transformación comercial y digital de Santander siguió mejorando la calidad y recurrencia de los ingresos, con un aumento del margen de intereses del 5% interanual, hasta 26.442 millones de euros, y un aumento de los ingresos del 3%, hasta 36.902 millones de euros.

El banco aumentó en casi seis millones el número de clientes en los últimos doce meses, y ya atiende a 144 millones, más que cualquier otro banco de Europa y América. El número de clientes vinculados, aquellos que usan Santander como banco principal, aumentó un 10% en los últimos doce meses, hasta 21 millones, mientras que el crédito y los recursos de clientes crecieron un 4% y un 6%, respectivamente, en euros constantes.

El rápido crecimiento en la adopción de productos y servicios digitales continuó: el número de clientes que usan banca por internet o móvil aumentó en 6,1 millones en los últimos doce meses, hasta 36,2 millones, es decir, el 51% de los clientes activos. Durante el trimestre, el Grupo anunció el lanzamiento de Openbank en Alemania, comenzó una prueba piloto de Superdigital en Chile y acometió nuevas inversiones a través de su fondo de capital emprendedor Santander InnoVentures en áreas como la verificación de identidad, las plataformas de deuda digital y blockchain para la emisión de valores. Además, en septiembre, el banco lanzó el primer bono blockchain de principio a fin del mundo.

Esta aceleración en la actividad digital, junto con el crecimiento de los ingresos de clientes y la gestión de costes, permitió al banco mantener una de las mejores ratios de eficiencia, del 46,9%, con los gastos operativos cayendo un 1% interanual, sin inflación y en euros constantes.

La calidad crediticia siguió mejorando en el trimestre: la tasa de mora se redujo en cuatro puntos básicos en el trimestre, hasta el 3,47%. El coste del crédito, es decir, lo que el banco provisiona cuando concede un crédito, también se mantuvo estable en el 1%.

La entidad continuó generando capital orgánicamente (19 puntos básicos en el trimestre) que compensó el impacto de varios efectos regulatorios. Como resultado, la ratio de capital CET1 se situó en 11,30%, en línea con su objetivo a medio plazo de 11-12%.

El Grupo confirmó en septiembre un primer dividendo contra los resultados de 2019 por un importe de 0,10 euros por acción, que abonará a partir del 1 de noviembre de 2019, y confirmó su intención de mantener un porcentaje del beneficio atribuido ordinario que se dedica al dividendo (payout) de entre el 40% y el 50%, y que la proporción del dividendo en efectivo sea al menos de la misma cuantía que el año pasado.